まいにち診断士 2022/03/31

【2次試験対策】

本日は、事例Ⅳ でおなじみの「安全性分析」です。

「ソニーグループ」の 流動比率を計算してみます。

問題

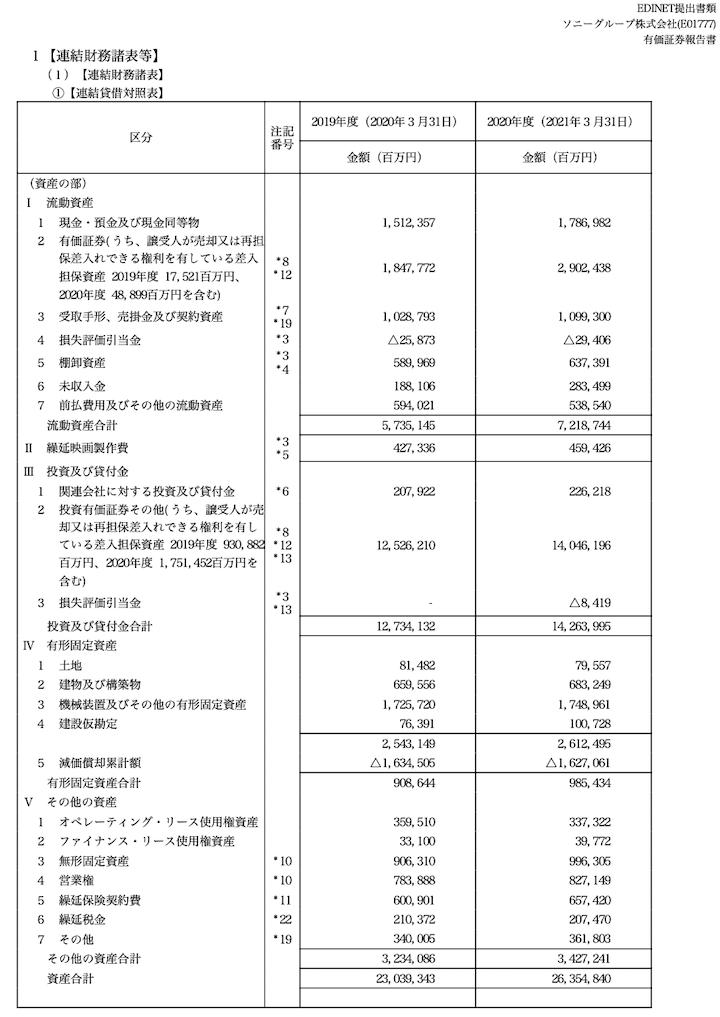

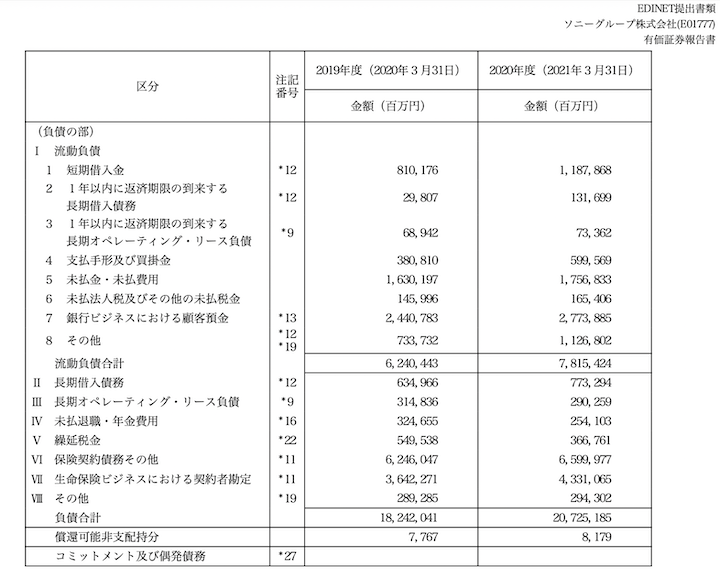

「ソニーグループ」の2020年度(および2019年度)の財務諸表(貸借対照表)は以下のとおりである。

各年度の流動比率を計算せよ。

答え

(2019年度)流動資産 ÷ 流動負債 × 100 = 5,735,145/ 6,240,443 x 100 = 91.90(%)

(2020年度)流動資産 ÷ 流動負債 × 100 = 7,218,744 / 7,815,424 x 100 = 92.37(%)

分母である流動負債の方が多い状態は変わりませんが、

2020年度は2019年度よりも改善しています。