まいにち診断士 2022/04/02

【2次試験対策】

本日は、事例Ⅳ でおなじみの「安全性分析」です。

「ソニーグループ」の 固定比率を計算してみます。

問題

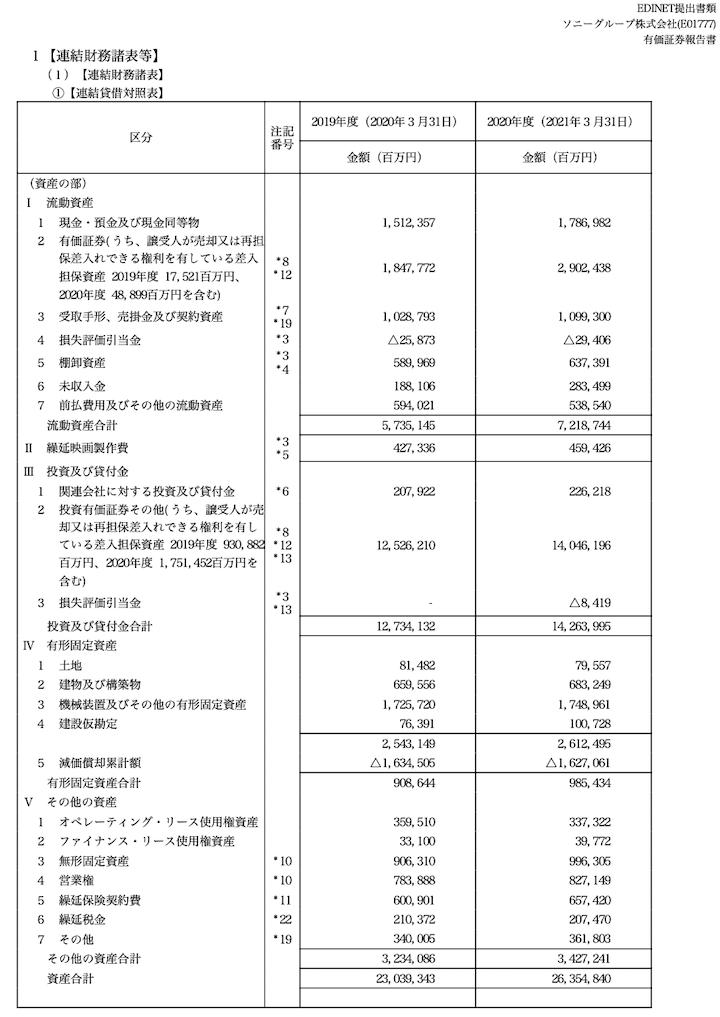

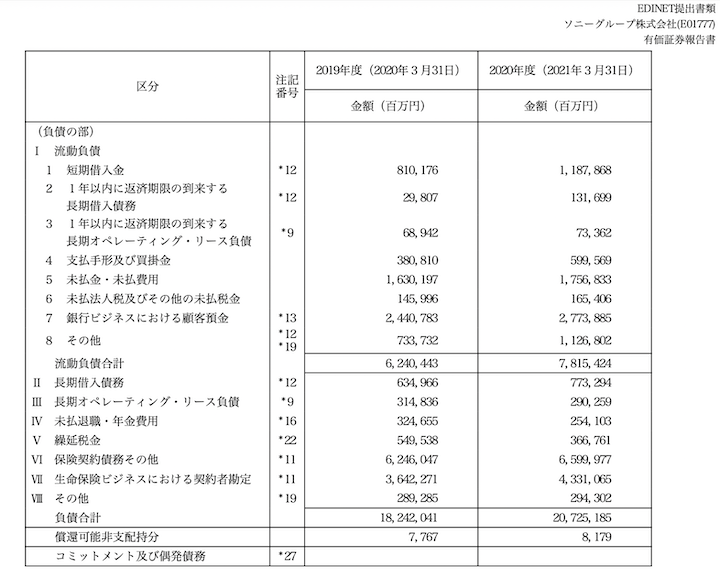

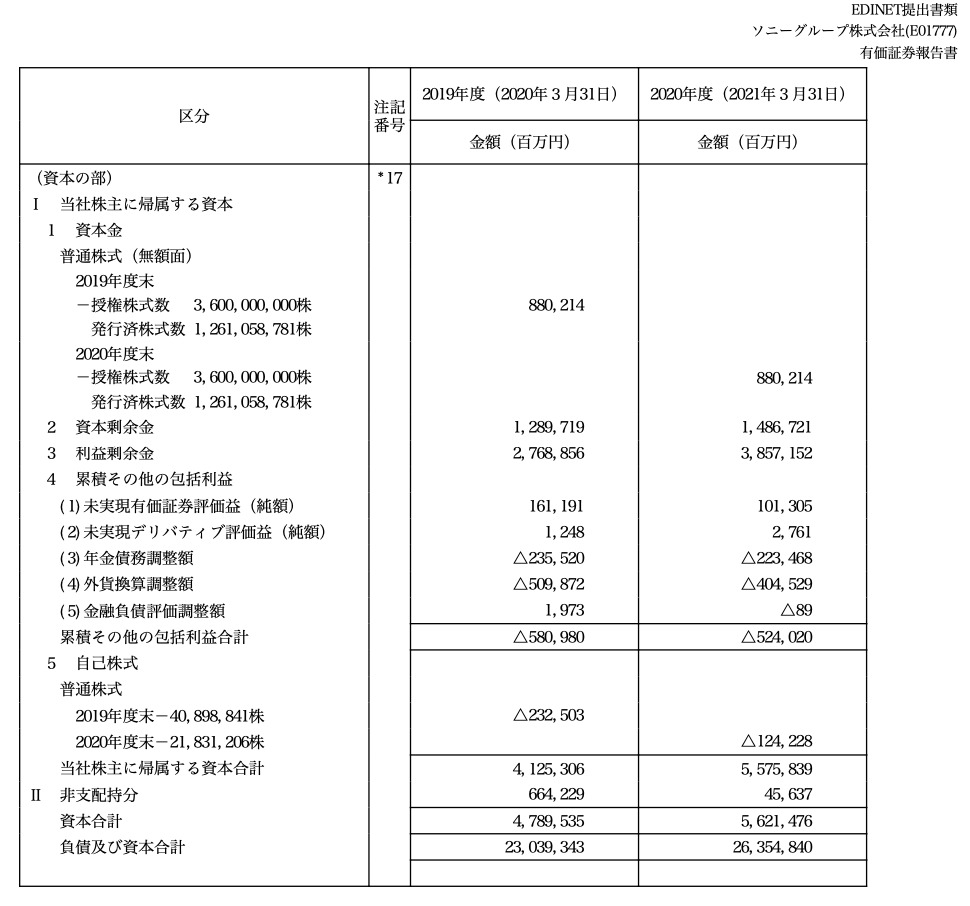

「ソニーグループ」の2020年度(および2019年度)の財務諸表(貸借対照表)は以下のとおりである。

各年度の固定比率を計算せよ。

答え

(2019年度)

固定資産 ÷ 自己資本 × 100

= (資産合計 ー 流動資産)/ 当社株式に帰属する資本合計 x 100

= (23,039,343 ー 5,735,145)/ 4,125,306 x 100

= 419.46(%)

(2020年度)

固定資産 ÷ 自己資本 × 100

= (資産合計 ー 流動資産)/ 当社株式に帰属する資本合計 x 100

= (26,354,850 ー 7,218,744)/ 5,575,839 x 100

= 294.77(%)

2020年度は2019年度よりも固定費率は低くなっており、改善しています。